A abertura de uma estrutura jurídica adequada continua sendo uma das decisões mais importantes para advogados que desejam atuar de forma profissional, reduzir riscos fiscais e transmitir mais credibilidade ao mercado.

Nos últimos anos, a Sociedade Unipessoal de Advocacia se consolidou como uma das principais alternativas para profissionais que atuam sozinhos, permitindo a formalização da atividade sem a necessidade de sócios e com vantagens relevantes para a organização tributária e financeira.

Entretanto, as mudanças trazidas pela Reforma Tributária, as novas regras de fiscalização e o aumento das exigências de gestão levantaram uma dúvida comum entre advogados paulistas: a Sociedade Unipessoal ainda continua sendo uma boa escolha em 2026?

Neste artigo, você entenderá como funciona a sociedade unipessoal para advogados em São Paulo, quais são seus benefícios, os aspectos tributários mais importantes e quando essa estrutura continua sendo vantajosa para o crescimento da carreira jurídica.

Sociedade unipessoal para advogados em São Paulo ainda vale a pena em 2026?

Sim. Em grande parte dos casos, a sociedade unipessoal para advogados em São Paulo continua sendo uma alternativa vantajosa em 2026 para profissionais que desejam atuar com CNPJ, reduzir a carga tributária em comparação à pessoa física e organizar sua atuação de forma mais profissional.

Além dos benefícios tributários, essa estrutura permite emitir notas fiscais, contratar colaboradores, participar de contratos corporativos, melhorar o posicionamento perante clientes empresariais e separar adequadamente as finanças pessoais das empresariais.

A escolha, porém, deve ser acompanhada por uma análise contábil e tributária individual para garantir o melhor enquadramento fiscal, especialmente quando o advogado possui faturamento recorrente, contratos mensais ou expectativa de crescimento.

O cenário atual da advocacia e a importância da formalização

O mercado jurídico brasileiro passou por transformações significativas nos últimos anos. A digitalização dos processos, o aumento da concorrência, a maior profissionalização dos escritórios e a busca por clientes empresariais fizeram com que a formalização deixasse de ser apenas uma decisão fiscal.

Em São Paulo, onde existe uma das maiores concentrações de escritórios jurídicos do país, atuar apenas como pessoa física pode gerar limitações tributárias e operacionais. Isso afeta diretamente a emissão de notas fiscais, a organização financeira, a negociação com empresas e a previsibilidade do crescimento profissional.

Para advogados que prestam serviços recorrentes, atendem empresas ou desejam estruturar melhor a rotina financeira, a sociedade unipessoal para advogados em São Paulo pode ser uma ferramenta estratégica de gestão.

Esse cuidado se conecta diretamente ao planejamento tributário para prestadores de serviço em São Paulo, especialmente porque a advocacia também exige análise de faturamento, margem, regime tributário e obrigações acessórias.

A constituição da Sociedade Unipessoal de Advocacia é amparada pela Lei nº 13.247/2016, que alterou o Estatuto da Advocacia para permitir que advogados constituam sociedade individual para prestação de serviços advocatícios.

Além disso, a atividade deve observar as normas da Ordem dos Advogados do Brasil, já que sociedades de advocacia possuem regras próprias de registro, razão social, responsabilidade profissional e exercício da atividade.

Como funciona a Sociedade Unipessoal de Advocacia na prática

A Sociedade Unipessoal de Advocacia foi criada para permitir que advogados atuem com personalidade jurídica própria sem a necessidade de constituir sociedade com outros profissionais.

Na prática, o advogado continua exercendo atividade técnica e intelectual, mas passa a contar com uma estrutura empresarial formalizada. Isso melhora a organização dos recebimentos, facilita a contratação de serviços e permite uma gestão mais clara dos resultados.

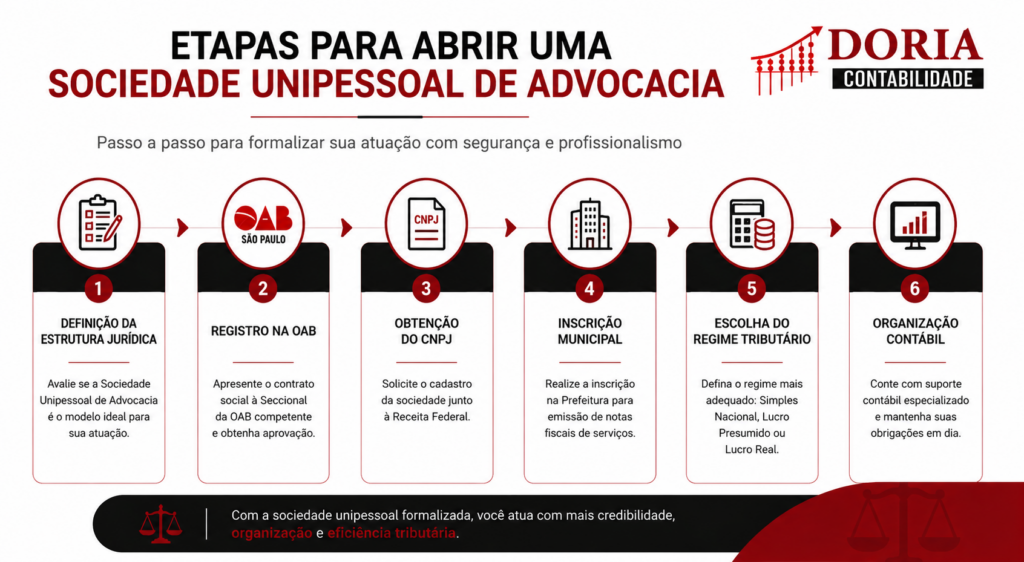

Etapas para abrir uma sociedade unipessoal de advocacia

- Definição da estrutura jurídica: o advogado deve avaliar se a Sociedade Unipessoal de Advocacia é realmente o modelo mais adequado para sua atuação.

- Registro na OAB: o contrato ou ato constitutivo deve ser apresentado à Seccional competente da Ordem dos Advogados do Brasil.

- Obtenção do CNPJ: após o registro na OAB, a sociedade pode solicitar o cadastro perante a Receita Federal.

- Inscrição municipal: em São Paulo, será necessário organizar a inscrição para emissão de notas fiscais de serviços.

- Escolha do regime tributário: a sociedade deve avaliar Simples Nacional, Lucro Presumido ou outro regime aplicável conforme faturamento e estrutura.

- Organização contábil: após a abertura, a sociedade passa a cumprir obrigações fiscais, contábeis e acessórias de forma recorrente.

Esse processo exige atenção técnica, porque a abertura incorreta pode gerar problemas de enquadramento, emissão de notas, recolhimento de tributos e regularidade profissional.

Tributação da sociedade unipessoal para advogados em 2026

A principal razão pela qual muitos profissionais buscam uma sociedade unipessoal para advogados em São Paulo está relacionada à economia tributária e à previsibilidade financeira.

Quando o advogado atua como pessoa física, a tributação pode alcançar percentuais elevados devido à incidência do Imposto de Renda Pessoa Física e da contribuição previdenciária. Já com uma estrutura empresarial, a tributação pode ser organizada de forma mais eficiente, dependendo do faturamento, da folha, do pró-labore e do regime escolhido.

Simples Nacional para advogados

O Simples Nacional continua sendo uma alternativa relevante para muitos advogados, principalmente quando o faturamento ainda está em fase de crescimento ou quando a estrutura operacional é enxuta.

As alíquotas variam conforme:

- faturamento acumulado nos últimos 12 meses;

- faixa de receita bruta;

- anexo aplicável;

- fator R, quando houver impacto pela relação entre folha e receita;

- regularidade fiscal da sociedade.

Para entender melhor os limites e sinais de atenção desse regime, o conteúdo sobre quando sair do Simples Nacional em 2026 ajuda a visualizar como o crescimento do faturamento pode alterar a eficiência tributária.

As regras e serviços relacionados ao regime podem ser consultados no Portal do Simples Nacional, mantido pela Receita Federal.

Lucro Presumido para sociedades de advocacia

Para sociedades com faturamento mais elevado e boa margem operacional, o Lucro Presumido pode gerar economia tributária em determinados cenários.

Nesse regime, a apuração parte de uma margem presumida para cálculo de IRPJ e CSLL, além da incidência de PIS, Cofins e ISS. A vantagem ou desvantagem depende da realidade financeira do escritório.

Em alguns casos, o Lucro Presumido pode ser mais eficiente do que o Simples Nacional, especialmente quando o advogado possui receita consistente, estrutura organizada e baixa dependência de folha de pagamento. Esse ponto também é abordado no artigo sobre como reduzir impostos para empresas de serviços no Lucro Presumido.

Impactos da Reforma Tributária

Com a implementação gradual do IBS e da CBS, escritórios de advocacia precisarão acompanhar as mudanças na tributação sobre o consumo. Embora a transição ocorra de forma escalonada, o planejamento tributário passa a ter ainda mais importância para evitar aumento desnecessário da carga fiscal.

A regulamentação da Reforma Tributária pode ser acompanhada na página oficial do Ministério da Fazenda sobre Reforma Tributária, que reúne informações sobre o novo modelo de tributação sobre consumo.

Para advogados e escritórios prestadores de serviços, também vale acompanhar as mudanças explicadas no conteúdo sobre Reforma Tributária de serviços em 2026, já que o setor de serviços tende a exigir simulações mais cuidadosas durante a transição.

Comparativo entre atuar como pessoa física e sociedade unipessoal

| Aspecto | Pessoa Física | Sociedade Unipessoal |

| Emissão de nota fiscal | Mais limitada em alguns cenários | Facilitada com CNPJ e inscrição municipal |

| Planejamento tributário | Restrito às regras da pessoa física | Mais flexível, conforme regime tributário |

| Credibilidade empresarial | Menor percepção institucional | Maior profissionalização perante clientes |

| Contratos corporativos | Pode haver limitações | Mais adequado para atender empresas |

| Separação financeira | Maior risco de mistura entre receitas pessoais e profissionais | Permite gestão mais clara entre pessoa física e pessoa jurídica |

| Possibilidade de crescimento | Mais limitada | Facilita expansão, contratação e organização operacional |

| Gestão tributária | Menor margem de planejamento | Permite simulações entre regimes e estratégias de remuneração |

Pontos estratégicos que merecem atenção em 2026

Mesmo sendo uma estrutura vantajosa, a sociedade unipessoal para advogados em São Paulo exige análise técnica antes e depois da abertura. O modelo societário, sozinho, não garante economia. O resultado depende da forma como a operação é organizada.

Escolha correta do regime tributário

Nem sempre o Simples Nacional representa a menor carga tributária. O advogado deve comparar regimes com base em faturamento, despesas, folha, pró-labore e margem líquida.

Definição adequada de pró-labore

O pró-labore deve ser definido de forma estratégica, considerando os impactos previdenciários, tributários e financeiros. Valores definidos sem critério podem gerar recolhimentos desnecessários ou fragilidade na organização contábil.

Distribuição de lucros

Uma política adequada de distribuição de lucros ajuda a organizar a remuneração do advogado e melhora a previsibilidade financeira. Para isso, é indispensável manter escrituração contábil regular.

Controle financeiro separado

A separação entre despesas pessoais e empresariais continua sendo fundamental para uma gestão eficiente. Misturar contas prejudica a análise de lucro, dificulta projeções e aumenta riscos fiscais.

Acompanhamento das mudanças tributárias

A Reforma Tributária exigirá atenção constante dos prestadores de serviços. Mesmo que os efeitos sejam graduais, sociedades de advocacia precisam acompanhar impactos sobre emissão fiscal, precificação, carga efetiva e fluxo de caixa.

Principais erros relacionados à sociedade unipessoal para advogados em São Paulo

1. Abrir a sociedade sem planejamento tributário

Muitos profissionais constituem a sociedade sem simular cenários fiscais. Esse erro pode fazer o advogado pagar mais impostos do que deveria ou escolher um regime inadequado para sua realidade.

2. Misturar contas pessoais e empresariais

Esse é um dos erros mais comuns. Quando receitas, despesas pessoais, honorários e custos profissionais ficam na mesma conta, a gestão perde clareza e a contabilidade fica mais vulnerável a inconsistências.

3. Definir pró-labore sem critério técnico

Valores muito baixos ou excessivamente altos podem gerar impactos tributários e previdenciários. O ideal é definir o pró-labore com base na realidade financeira da sociedade e na estratégia de remuneração do titular.

4. Não acompanhar alterações legais e fiscais

A advocacia está sujeita a regras profissionais próprias, além de mudanças tributárias frequentes. Ignorar atualizações pode gerar problemas em notas fiscais, obrigações acessórias e enquadramento tributário.

5. Escolher o Simples Nacional por comodidade

O Simples pode ser vantajoso, mas não deve ser escolhido apenas por parecer mais fácil. Em alguns casos, o Lucro Presumido pode gerar carga tributária menor e mais previsibilidade.

6. Não realizar revisões periódicas do enquadramento fiscal

O faturamento do advogado pode mudar ao longo do tempo. Por isso, o regime tributário deve ser revisado periodicamente para evitar perda de eficiência fiscal.

Benefícios da sociedade unipessoal para advogados

A adoção correta da sociedade unipessoal para advogados em São Paulo pode gerar benefícios relevantes para profissionais que desejam crescer com organização e segurança.

Redução da carga tributária

Dependendo do faturamento e do regime escolhido, a economia em relação à pessoa física pode ser significativa. Isso ocorre porque a tributação empresarial permite maior planejamento da remuneração, do lucro e das obrigações fiscais.

Maior segurança jurídica e operacional

A estrutura empresarial oferece mais organização para contratos, emissão de notas fiscais, recebimentos e gestão documental.

Melhor gestão financeira

Separar pessoa física e pessoa jurídica facilita a análise dos resultados, melhora o controle do caixa e permite decisões mais precisas sobre investimentos, contratação e expansão.

Credibilidade perante clientes

Empresas e grandes contratantes costumam preferir fornecedores formalizados. Para advogados que atendem pessoas jurídicas, a sociedade unipessoal pode melhorar a percepção profissional.

Possibilidade de expansão

A estrutura permite contratar equipe, investir em marketing jurídico dentro das normas da OAB, organizar processos internos e ampliar a atuação com mais previsibilidade.

Planejamento de longo prazo

Com contabilidade regular, o advogado consegue acompanhar lucro, margem, despesas, distribuição de resultados e indicadores financeiros de forma mais estratégica.

Perguntas frequentes sobre sociedade unipessoal para advogados em São Paulo

1.Todo advogado pode abrir uma sociedade unipessoal?

Sim. Desde que esteja regularmente inscrito na OAB e cumpra os requisitos previstos pelas normas profissionais da advocacia.

2.A sociedade unipessoal pode optar pelo Simples Nacional?

Sim. Em muitos casos, o Simples Nacional é uma das opções mais utilizadas por advogados. No entanto, a escolha deve ser feita após simulação tributária.

3.Existe capital social mínimo?

Não há exigência legal de capital social mínimo específico para a constituição da Sociedade Unipessoal de Advocacia. Ainda assim, o valor deve ser compatível com a realidade da atividade.

4.A sociedade unipessoal protege totalmente o patrimônio pessoal?

Não de forma absoluta. Embora exista separação entre pessoa física e pessoa jurídica, determinadas situações podem gerar responsabilização do titular, especialmente em casos de irregularidade, má gestão ou responsabilidade profissional.

5.Vale mais a pena atuar como pessoa física ou pessoa jurídica?

Na maioria dos cenários de atuação profissional recorrente, a pessoa jurídica tende a oferecer mais vantagens tributárias, operacionais e comerciais. A resposta final depende do faturamento, da estrutura e da estratégia do advogado.

6.A Reforma Tributária acaba com a sociedade unipessoal?

Não. A Reforma Tributária altera regras relacionadas à tributação sobre consumo, mas não extingue a Sociedade Unipessoal de Advocacia.

O que o advogado deve considerar antes de tomar a decisão

A sociedade unipessoal para advogados em São Paulo continua sendo uma das estruturas mais eficientes para profissionais que desejam atuar de forma organizada, profissional e com maior eficiência tributária em 2026.

Entretanto, a decisão não deve ser baseada apenas na possibilidade de pagar menos impostos. É necessário avaliar faturamento, perspectiva de crescimento, planejamento previdenciário, distribuição de lucros, obrigações fiscais e impactos da Reforma Tributária.

Quando estruturada corretamente, a sociedade unipessoal pode proporcionar economia tributária, maior segurança operacional e melhores condições para expansão da atividade jurídica.

O ponto central é que a formalização precisa ser acompanhada de gestão. Sem controle contábil, separação financeira e revisão periódica do regime tributário, parte das vantagens pode ser perdida ao longo do tempo.

Estruture sua atuação jurídica com apoio especializado

A Doria Contabilidade auxilia advogados e escritórios de advocacia em etapas como abertura de empresa, regularização contábil, enquadramento tributário, planejamento fiscal e organização financeira.

Se você deseja entender se a sociedade unipessoal para advogados em São Paulo continua sendo a melhor opção para o seu caso, vale a pena falar com um especialista para realizar uma análise personalizada e identificar a estrutura mais adequada para seus objetivos profissionais.